CÁC PHƯƠNG PHÁP QUẢN LÝ TÀI CHÍNH CÁ NHÂN CƠ BẢN

Có đến hơn 90% người Việt không hiểu đầy đủ hoặc không có kiến thức về phương pháp quản lý tài chính cá nhân. Nhiều người cho rằng nó không quá quan trọng, và một số khác lại nghĩ rằng nó quá phức tạp và không biết bắt đầu từ đâu. Tuy nhiên, hoạch định tài chính cho bản thân không phức tạp như mọi người thường nghĩ và nó vô cùng quan trọng đối với cuộc sống của mỗi người chúng ta. Hãy cùng VinTrust tìm hiểu sâu hơn về phương pháp quản lý tài chính cá nhân trong bài viết này nhé!

xem bài viết

LIỆU TÀI CHÍNH CỦA BẠN ĐÃ AN TOÀN?

Phần lớn mọi người khi được hỏi về liệu bạn có đang an toàn về tài chính hay không thường cảm tính trả lời dựa trên tình hình thu chi hàng tháng. Đơn giản là nếu bạn thu không đủ bù chi phí, bạn đang không an toàn về tài chính, ngược lại, tài chính của bạn đang ổn. Tuy nhiên, để tài chính cá nhân không gặp phải tình trạng mất khả năng thanh toán hay lâm vào nợ nần, thậm chí chật vật để đạt được một mục tiêu tài chính đã đề ra trước đó, VinTrust sẽ giúp bạn hiểu rõ hơn về an toàn tài chính Nội dung chính 1. Bắt đầu quản trị dòng tiền cá nhân để nắm bắt tình hình tài chính cá nhân 2. Kiểm soát chi phí và gia tăng tỷ lệ tiết kiệm 3. Gắn tích lũy với kế hoạch tài chính với mục tiêu rõ ràn

xem bài viết

ĐẦU TƯ THÔNG MINH CÓ KHÓ KHÔNG?

Bài đăng bao gồm 4 phần chính Đầu tư thông minh là gì Các yếu tố giúp đầu tư tiền an toàn 6 cách đầu tư tiền thông minh sinh lời cao Bí quyết đầu tư hiệu quả và an toàn

xem bài viết

BẠN ĐANG Ở ĐÂU TRONG KIM TỨ ĐỒ ROBERT KIYOSAKI

Kim tứ đồ Robert Kiyosaki hay Kim tứ đồ Cashflow là thuật ngữ do Robert Kiyosaki – một nhà đầu tư, doanh nhân, diễn giả và tác giả nổi tiếng người Mỹ – đặt tên cho mô hình về tiền trên thế giới và cách nó được kiếm ra như thế nào Mô hình của Robert Kiyosaki gồm có 4 nhóm người được chia ra bởi 2 đường thẳng vuông góc

xem bài viết

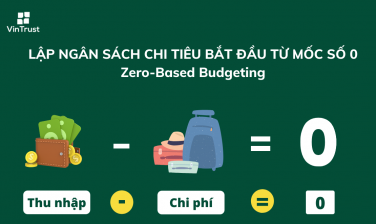

LẬP NGÂN SÁCH CHI TIÊU BẮT ĐẦU TỪ MỐC SỐ 0

Ngay cả khi thu nhập ổn định, thậm chí tăng lương đều đặn, bạn đã bao giờ thoát khỏi tình trạng “con số không cuối tháng” chưa? Nhất thời không dám đề cập đến việc tích cóp dự phòng, quản lý tài chính cá nhân sao cho cả tháng không bị “thiếu trước, thâm hụt sau” tự nó đã là một thành công lớn rồi đấy. Liệu có phương pháp chi tiêu nào thích hợp cho một mục tiêu cơ bản như thế hay không? Zero-based budgeting, hay “Lập ngân sách dựa trên số 0” chính là câu trả lời dành cho bạn. Zero-based budgeting là gì? Zero-Based Budgeting hiểu đơn giản là phương pháp “Lập ngân sách từ con số 0”. Phương pháp này được xây dựng dựa trên nguyên tắc cơ bản là mỗi khoản tiền trong tài khoản đều có mục tiêu sử dụng rõ ràng. Thay vì mãi luẩn quẩn với các khoản chi tiêu hàng ngày như tiền đi chợ, tiền sinh hoạt cá nhân, hóa đơn điện nước hàng tháng… ZBB sẽ giúp ta phân loại và kiểm soát 100% thu nhập của mình ngay từ đầu. Hay hiểu theo cách khác, mỗi khi tiếng “ting ting” báo lương ùa về, ta tiến hành phân loại 100% số tiền đó, thì số dư còn lại là 0 đồng. Lập ngân sách từ con số 0 chính là ở chỗ này. Các phương pháp quản lý tài chính khác sẽ không phân loại 100% như vậy. Chính điều này khiến cho ZBB trở nên khác biệt hơn. Cách lập ngân sách chi tiêu hiệu quả theo phương pháp Zero-based budgeting: Bước 1: Liệt kê tất cả các nguồn thu nhập của bạn Thông thường, cuối tháng cũ - đầu tháng mới là thời điểm dễ xác định các khoản chi nhất. Khi bạn đã chọn thời gian khởi hành, hãy ghi lại tất cả các khoản thu nhập của bạn, không khấu trừ, vào nhật ký hoặc lập bảng Excel để dễ xem. Thu nhập bao gồm lương chính, thu nhập từ công việc phụ, phụ cấp, lãi tiết kiệm và tất cả các nguồn thu nhập khác mà bạn nhận được hàng tháng. Bước 2: Theo dõi tất cả các chi tiêu trong tháng Khi áp dụng zero-based budgeting, bạn phải nghiêm ngặt với việc rút tiền từ ví của mình, ngay cả khi chi tiêu thất thường hoặc thất thường. Bắt đầu ghi lại các khoản chi tiêu của bạn, xem bạn thường chi bao nhiêu và cho những khoản nào. Sau 23 tháng, bạn nên có một khuôn khổ chi tiêu đủ rõ ràng. Nó cũng giúp bạn dễ dàng hơn trong việc xác định những gì có thể giảm bớt và những gì cần bổ sung. Nếu bạn thường thực hiện các giao dịch bằng thẻ hoặc ví điện tử, bạn phải rất cẩn thận khi ghi chép. Sự tiện lợi của hai phương thức thanh toán này thường khiến bạn có thể quên hoặc quên mục đích chi tiêu. Bước 3: Liệt kê mọi khoản chi dự tính Ở bước này, bạn cần liệt kê tất cả các khoản chi tiêu đã lên kế hoạch. Bắt đầu với những khoản chi lớn cố định, chẳng hạn như tiền thuê nhà, điện, nước, học phí, v.v. Tiếp đến là các khoản chi nhỏ hơn như xăng hoặc các khoản không cố định như quà sinh nhật, tiền mua sách mới hoặc giày mới. Bước 4: So sánh tiền vào và tiền ra Khi bạn đã ước tính chi phí hàng tháng của mình, hãy cộng chúng lại và so sánh với thu nhập của bạn. Từ đó, bạn sẽ thấy mình chi tiêu nhiều nhất vào lĩnh vực nào, lĩnh vực nào cần chi tiêu nhiều hơn. Zero-based budgeting giúp bạn hiểu tiền của mình vào và ra ở đâu, vì vậy bạn không tiêu tiền không nên tiêu, chẳng hạn như tiền dùng để trả điện và nước không thể dùng để mua phim vé. Bước 5: Tiền tiết kiệm và tiền khẩn cấp cũng là một khoản chi Sau khi trừ tổng thu nhập của bạn khỏi tổng chi phí, nếu bạn vẫn còn số dư, bạn nên tạo mục tiêu cho nhóm số dư của mình. Nói một cách đơn giản, số tiền dư sẽ được đưa vào tiết kiệm. Tiết kiệm cũng nên được ghi nhận như một loại chi phí. Nếu số tiền bạn chi tiêu nhiều hơn số tiền bạn kiếm được trong tháng, bạn phải tăng thu nhập hoặc giảm chi phí của mình. Nếu có thể, hãy dành một số tiền của bạn cho các chi phí khẩn cấp như sửa xe, thuốc men, v.v. Tiền khẩn cấp khác với tiền tiết kiệm. Dành khoảng 510% thu nhập hàng tháng của bạn cho khoản chi phí khẩn cấp này. Ưu và nhược điểm của phương pháp Zero-based budgeting Hiểu được ZBB chỉ là bước đầu. Quan trọng hơn, việc nắm rõ các ưu nhược điểm của phương pháp sẽ giúp bạn dễ dàng thực hiện. Ưu điểm đầu tiên của phương pháp này là chúng ta có thể đánh giá được tổng quan vấn đề thu chi của bản thân cũng như những ưu tiên trong cuộc sống. Nếu áp dụng nghiêm túc, ZBB sẽ giúp chúng ta tránh được trường hợp bội chi ngân sách. Đổi lại, thời gian lập kế hoạch và thực hiện của phương pháp này dài hơn do phải quan sát chi tiết các khoản thu chi để tìm được ngân sách hợp lý cho từng nhóm chi phí. Bên cạnh đó, do mọi khoản chi tiêu đều được phân chia từ ban đầu nên đòi hỏi chúng ta phải theo dõi sát sao từng đồng tiền trong ngân sách. Điều này đôi lúc gây ra tâm trạng chán nản do chúng ta dễ cảm thấy bản thân là một người keo kiệt, dè xẻn. Ngoài ra, chúng ta còn cần “linh hoạt” với các khoản ngân sách. Chẳng hạn, nếu có khoản chi phát sinh, chúng ta phải giảm một khoản chi khác như sinh hoạt phí để đảm bảo số dư luôn bằng 0. Bất kỳ một kế hoạch nào cũng cần sự đầu tư nghiêm túc. Thế nên một khi quyết định bắt tay quản lý tài chính cá nhân bằng phương pháp ZBB, chúng ta nên thực hiện đều đặn hàng tháng và duy trì trong dài hạn để đạt hiệu quả tốt nhất.

xem bài viết- 1

- 2