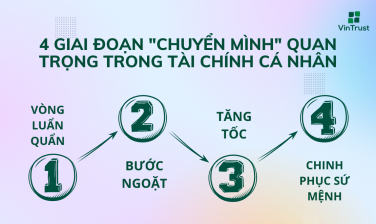

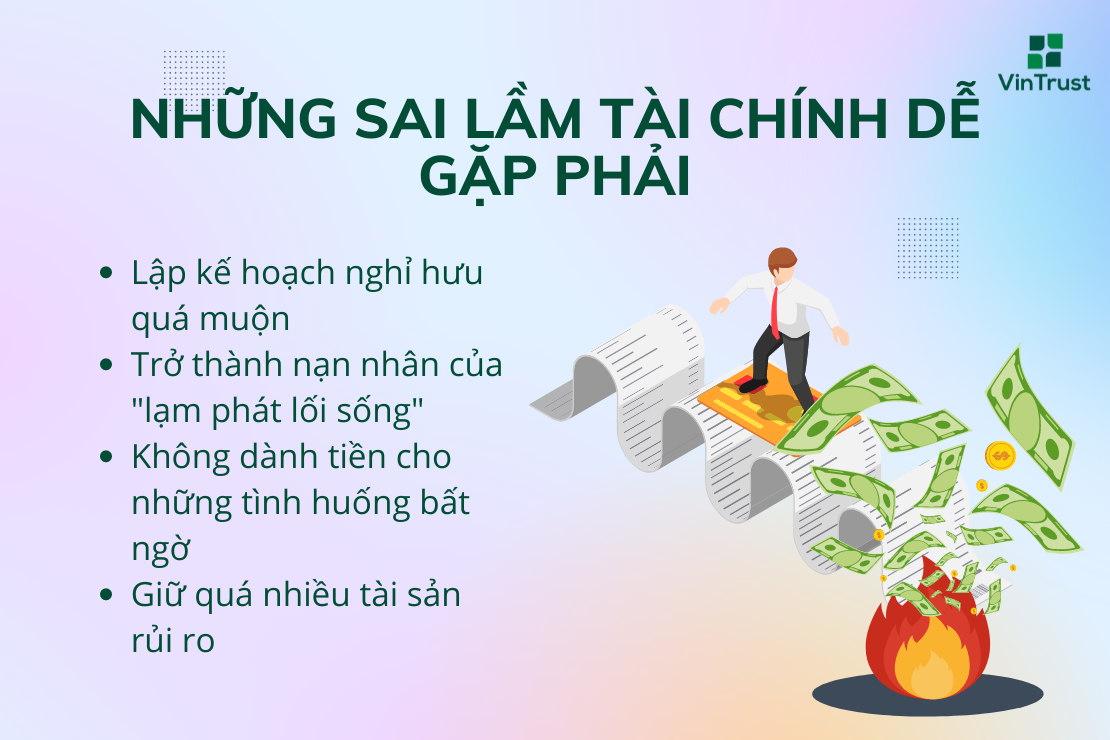

NHỮNG SAI LẦM TÀI CHÍNH DỄ GẶP PHẢI

Ngày đăng 24/06/2022

Theo nhà báo Kunyi Yang của CNN, con đường độc lập về tài chính thường không dễ dàng. Đối với những người trẻ hay độ tuổi đang lập nghiệp, việc tập trung vào kế hoạch nghỉ hưu hay tiết kiệm cho tương lai thường không phải ưu tiên hàng đầu.

Nhưng họ có thể mất nhiều tiền nếu đưa ra những quyết định tài chính sai lầm. Nhà báo Yang chỉ ra một số sai lầm phổ biến mà thường mắc phải. Hãy cùng VinTrust tìm hiểu thông qua bài viết dưới đây.

- Lập kế hoạch nghỉ hưu quá muộn

Lập kế hoạch nghỉ hưu là cân bằng giữa tiết kiệm và chi trả cho cuộc sống hiện tại. Nhưng các chuyên gia tài chính chỉ ra cái giá của việc lập kế hoạch nghỉ hưu muộn có thể rất cao.

Nhờ lãi kép, ngay cả những khoản tiết kiệm khiêm tốn cũng tăng lên theo cấp số nhân theo thời gian. Chẳng hạn, một người bắt đầu tiết kiệm 100 USD/tháng ở tuổi 25, số tiền có thể tăng lên khoảng 150.000 USD vào năm 65 tuổi với tỷ suất lợi nhuận 5%.

Trong khi đó, nếu đợi đến 35 tuổi mới bắt đầu tiết kiệm 100 USD/tháng, ở tuổi nghỉ hưu, số tiền có được chỉ bằng một nửa. Nhưng phần lớn chúng ta không tận dụng lãi kép. Trong một báo cáo mới của Natixis, 60% người được phỏng vấn cho biết họ sẽ phải làm việc lâu hơn dự kiến để nghỉ hưu. 40% người được hỏi cho biết "sẽ cần phép màu" để nghỉ hưu một cách an toàn.

"Một số người trì hoãn dành tiền nghỉ hưu vì vẫn còn nợ sinh viên. Nhưng lý do lớn hơn là họ cho rằng rất lâu mới đến lúc nghỉ hưu", ông Jay Lee - chuyên gia lập kế hoạch tài chính tại Ballaster Financial - bình luận.

"Nhưng nếu bắt đầu quá muộn, nhiều người sẽ rơi vào thế 'nước đến chân mới nhảy', hoặc thậm chí phải trì hoãn kế hoạch nghỉ hưu", ông nói thêm.

- Trở thành nạn nhân của "lạm phát lối sống"

Lạm phát lối sống là thuật ngữ chỉ xu hướng coi những thứ xa xỉ trước đây là nhu cầu thiết yếu. "Mạng xã hội đã tạo ra mong muốn bắt kịp những người khác. FOMO (nỗi sợ bỏ lỡ), cộng với tâm lý: 'Tôi có thể kiếm tiền để mua nó', khiến nhiều người trẻ dành hầu hết thu nhập cho những thứ mang lại cảm giác sung túc trong ngắn hạn", ông Nick Reilly - chuyên gia lập kế hoạch tài chính (có trụ sở ở Seattle) - chia sẻ. Nhiều người trẻ không biết rằng việc vung tiền quá tay cho tiền thuê nhà, tiền ăn uống có thể ảnh hưởng đến những kế hoạch tài chính khác đến mức nào.

"Đối với những người trẻ, sống trong một tòa nhà chỉ dùng thang bộ có thể không khác nhiều so với chung cư có thang máy, nhưng nó có thể tiết kiệm rất nhiều", ông Lamar Watson - chuyên gia tài chính có trụ sở ở Virginia - nhận định. Ông cho rằng người trẻ nên chi dưới 25% tổng thu nhập hàng tháng cho chi phí thuê nhà và 15% đối với tiền ăn.

- Không dành tiền cho những tình huống bất ngờ

Theo CNN, "quỹ khẩn cấp" có thể được dùng cho trường hợp bị mất việc, ốm đau hoặc các khoản chi tiêu bất ngờ. Tuy nhiên, nhiều người trẻ thường bỏ qua những rủi ro đó. "Không có gì đáng ngạc nhiên khi thấy người trẻ không có quỹ khẩn cấp. Nhưng đó là một điều đáng lo ngại, bởi nếu gặp những tình huống khẩn cấp, họ sẽ rơi vào cảnh nợ nần", ông Lee cảnh báo. Theo ông Lee, những người độc thân nên để dành khoản tiền đủ tiêu trong vòng 6 tháng. Đối với các cặp vợ chồng, số tiền cần có là khoảng 3 tháng chi tiêu.

Theo ông Rob Williams - Giám đốc quản lý Kế hoạch tài chính, thu nhập hưu trí và quản lý tài sản tại Charles Schwab, nên nắm giữ tài sản có tính thanh khoản cao để chi trả cho những trường hợp khẩn cấp hoặc khi thị trường suy thoái nghiêm trọng. Điều này rất quan trọng đối với những sự kiện lớn nằm ngoài tầm kiểm soát, chẳng hạn như bị sa thải, vốn thường có nguy cơ cao trong thời kỳ suy thoái.

- Giữ quá nhiều tài sản rủi ro

Theo giới chuyên gia, các khoản đầu tư mới như NFT (token không thể thay thế), cổ phiếu meme, SPAC (công ty mua lại có mục đích đặc biệt và Bitcoin có thể mang lại những khoản lời hấp dẫn. Tuy nhiên, việc bỏ qua biến động của chúng sẽ gây ra rủi ro nghiêm trọng cho sức khỏe tài chính của người nắm giữ. "Nhờ mạng xã hội, chúng ta đều biết một ai đó giàu lên nhanh chóng nhờ đầu tư những tài sản rủi ro này", ông Reilly bình luận.

Các khoản đầu tư rủi ro và dễ biến động thường hấp dẫn những nhà đầu tư trẻ muốn làm giàu nhanh chóng. Với họ, việc kiếm tiền an toàn, tốn nhiều thời gian có thể trở nên nhàm chán. "Nhưng việc dồn hết tiền vào các tài sản rủi ro cao như NFT hoặc tiền mã hóa là rất nguy hiểm", chuyên gia Watson cảnh báo.

KẾT LUẬN: Những sai lầm trên không chỉ với những người trẻ mà dù ở mọi lứa tuổi, mọi giới tính và mức thu nhập cao hay thấp thì đều chưa có phòng định cho việc quản lý tài chính cá nhân của mình. Hãy theo dõi VinTrust để hiểu hơn kỹ năng quản lý tài sản và phương pháp đầu tư gia tăng giá trị tăng sản.

—

THÔNG TIN LIÊN HỆ:

▪️ Hotline: 033.939.9959

▪️ Địa chỉ: 88 Trung Kính, Yên Hoà, Cầu Giấy, Hà Nội

▪️ Fanpage: https://www.facebook.com/VintrustCompany

▪️ Website: https://vintrust.vn/

#Vintrust #Trust_in_Us